A medida que se acerca el fin de año, probablemente sea natural para usted reflexionar sobre el pasado —celebraciones, metas, lecciones, desafíos— ya que lo que experimentó y aprendió conformará sus planes a futuro. Hacer memoria puede brindarle la información adecuada para elaborar una hoja de ruta sobre lo que se viene y construir más fácilmente un presupuesto para esas vacaciones soñadas, predecir las necesidades futuras y corregir déficits en sus ahorros.

Al analizar su situación de fin de año, usted puede elaborar un plan financiero factible y construir un presupuesto para los próximos 12 meses. Esta lista de verificación puede ayudarle a posicionarse para alcanzar el éxito financiero en 2025 y más allá.

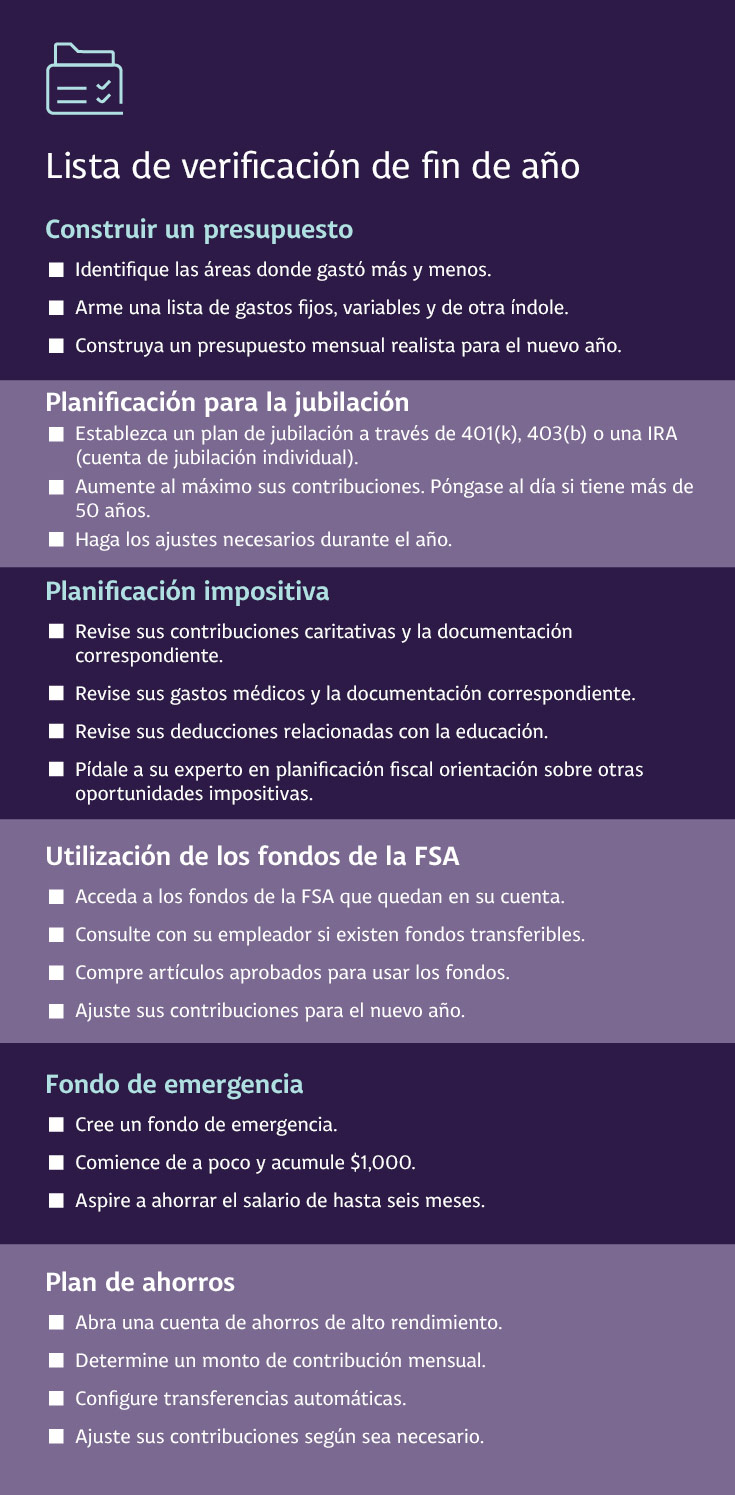

Revise su presupuesto

Construir un presupuesto es una parte fundamental de la planificación financiera. Si ya ha construido un presupuesto, ¿sus gastos se han mantenido encaminados? Y si aún no tiene un presupuesto, este es el momento de construir uno.

Haga un seguimiento de sus gastos

El primer paso para revisar o crear un presupuesto es hacer un seguimiento de sus gastos. Analizar sus gastos durante los últimos tres a seis meses puede ayudar a tener un panorama claro de sus hábitos de gasto.

- Los gastos fijos son los mismos todos los meses. Algunos ejemplos son el pago del alquiler o la hipoteca, las primas de seguros, los servicios de transmisión de contenido y los costos de cuidado de los niños.

- Los gastos variables cambian mes a mes. Estos gastos incluyen compras de supermercado, ropa y servicios.

- Los gastos únicos pueden ser planificados o no, pero no son algo que se presente con regularidad. En estos gastos se podrían incluir el reemplazo de un teléfono celular roto, el costo de unas vacaciones o una reparación planificada en su vivienda.

Si hace una lista de sus gastos, podrá ver sus cifras como realmente son. Estos números pueden brindar un punto de partida que puede ayudarle a entender mejor sus hábitos de gasto, identificar gastos excesivos e ilustrar formas de establecer u optimizar sus ahorros.

Evalúe sus deudas

Desde que ha hecho un seguimiento de sus gastos, ¿ha identificado áreas en las que desee reducirlos? Al hacer esto, se pueden liberar fondos que usted puede usar para amortizar deudas existentes. Incluir su plan de pago de deudas en su presupuesto puede ser clave para tener éxito.

Cuando se trata de pagar el total de las deudas, existen dos corrientes de pensamiento principales:

- Priorizar la tasa más alta: pagar el total de la tarjeta de crédito o préstamo con la tasa de interés más alta primero, y luego concentrarse en la deuda con la segunda tasa más alta. Esta estrategia se conoce como el "método de avalancha", y su meta es ayudar a reducir el monto que está gastando en tasas de interés.

- Priorizar el saldo más bajo: pagar el total de la deuda con el saldo más bajo primero y luego seguir con el siguiente saldo más pequeño. Esta estrategia se conoce como el "método de bola de nieve", y su meta es ayudar a reducir su relación deuda-ingresos.

También puede marcar una diferencia considerable en las deudas a largo plazo, como un préstamo para automóvil o préstamo de casa, si puede realizar un pago adicional o amortizar capital adicional en su hipoteca. Por ejemplo, pagar un total de $100 adicionales al mes en capital puede reducir el plazo de su hipoteca cuatro años.Divulgación 1

Ajuste o construya su presupuesto

Primero, descargue nuestra súper hoja de cálculo para el presupuesto para ayudarle a llevar un seguimiento de sus ingresos y gastos planificados.

Si ya tiene un presupuesto, compare lo que gastó con lo que había presupuestado. Esta es la oportunidad perfecta para analizar si está gastando dinero de manera consciente. Esto también puede ayudarle a identificar patrones de gasto excesivo y de gasto insuficiente, como:

- Gastronomía: ¿gastó demasiado en restaurantes y servicios de entrega de comida a domicilio?

- Compras: ¿pudo reducir gastos en sus hábitos de compras en línea?

- Entretenimiento: ¿fue menos veces al cine y a eventos de lo que creía? Si es así, ¿pudo sacar dinero de su presupuesto para entretenimiento y destinarlo a ahorros?

- Deuda: ¿pudo reasignar fondos para amortizar más rápido la deuda?

Una vez que identifique esos patrones, verá oportunidades para reducir los gastos, impulsar los ahorros y pagar el total de las deudas.

Si está construyendo un presupuesto por primera vez, la regla 50/30/20 que muchos expertos en finanzas recomiendan puede ser un buen punto de partida.

- El 50% de los ingresos se destina a necesidades como vivienda, alimentos y servicios

- El 30% de los ingresos se destina a deseos como vacaciones, entretenimiento y gastronomía

- El 20% de los ingresos se destina a pagar el total de sus deudas y a ahorrar

No lo olvide: su presupuesto debería incluir gastos fijos, gastos variables y gastos únicos planificados. Sus gastos únicos pueden incluirse en la categoría "otros", pero es importante considerar cada dólar. Permítase cierta flexibilidad para realizar cambios a medida que surjan nuevas situaciones, y planifique revisiones financieras regulares para mantenerse encaminado.

Herramientas y recursos

- Hoja de cálculo de construcción de presupuesto: puede ayudarle a crear un punto de partida.

- Hoja de cálculo de construcción de presupuesto para adultos jóvenes: es ideal para aquellos que ganan dinero por primera vez.

- Hoja de cálculo de reducción de ingresos o pérdida de ingresos: puede ayudar en épocas de modificaciones en los ingresos.

- Construcción de presupuesto basada en valores: puede ayudarle a adaptar sus gastos a sus intereses y pasiones.

¿Le interesa conocer más acerca de cómo construir un presupuesto? Lea la "Guía para construir un presupuesto: 6 pasos para empezar".

Analice el progreso de sus ahorros para la jubilación

Cuando se trata de ahorrar para la jubilación, existen varios tipos de planes diferentes, pero en todos los casos, reservar la mayor cantidad posible que le permitan sus ingresos y su presupuesto es una estrategia inteligente que valorará en el futuro.

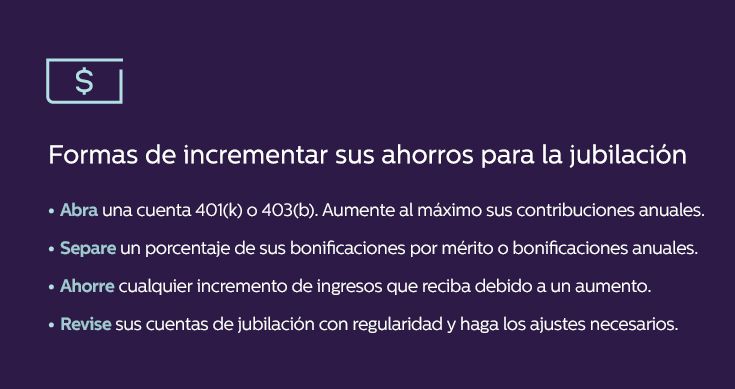

Participar en un plan patrocinado por el empleador, como los planes 401(k) o 403(b), tiene distintos beneficios, y existen formas de maximizar sus ahorros. Estas son cuatro cuestiones que debe tener en cuenta:

- Impuestos más bajos: al contribuir a un plan 401(k) o 403(b), usted está ahorrando un porcentaje de su salario antes de impuestos y, en consecuencia, está reduciendo los ingresos gravables totales.

- Más dinero: muchos empleadores aportan del 1% al 3% de la contribución del empleado.

- Aumento de fondos: si usted recibe un bono trimestral, semestral o anual, considere separar un porcentaje e invertir en su plan 401(k), 403(b) u otras cuentas de ahorros para la jubilación.

- Ahorre el aumento de salario: en vez de gastar los ingresos adicionales que recibió de un aumento anual o por mérito, considere destinar esos fondos adicionales a su cuenta de jubilación. Sus ingresos seguirán siendo los mismos, y puede otorgarse una ventaja de ahorro.

Tipos de cuentas de jubilación

Maximizar sus contribuciones antes de fin de año le ayudará a aprovechar los beneficios tributarios y le permitirá seguir aumentando su fondo de jubilación. Tenga en cuenta estos datos sobre vehículos populares de ahorro para la jubilación:

- 401(k): los empleados de menos de 50 años que participen en planes 401(k) pueden contribuir hasta $23,000 de su salario antes de impuestos en 2024. Las personas de 50 años o más pueden utilizar el límite de recuperación y contribuir hasta $30,500 por año.Divulgación 2 Cuando usted contribuye a un 401(k), está reduciendo sus ingresos gravables totales y, en consecuencia, su tasa de impuestos. Y existe otra bonificación: muchos empleadores ofrecen contribuciones a planes 401(k) de hasta un 3%.

- 403(b): conocidos como planes de anualidades protegidas contra impuestos, los planes 403(b) están diseñados para asistir a aquellos empleados que trabajan en escuelas públicas o en ciertas organizaciones benéficas. Los planes 403(b) funcionan de la misma manera que los planes 401(k) dado que los participantes pueden diferir un porcentaje de su salario antes de impuestos para la jubilación.

- Cuentas de jubilación individual (IRA): existen dos tipos de cuentas de jubilación individual, conocidas como tradicional y Roth. En el caso de ambas cuentas de jubilación individual, las personas de menos de 50 años pueden contribuir $7,000 por año, y las que tienen 50 años o más pueden contribuir $8,000 por año.Divulgación 3 La fecha límite para las contribuciones a las cuentas de jubilación individual no se mide por el año calendario, sino por el día de declaración de impuestos del año siguiente. Para 2024, los contribuyentes pueden solicitar fondos hasta el 15 de abril de 2025. Cuando usted contribuye a una cuenta de jubilación individual tradicional, sus ingresos gravables se reducen pero usted paga impuestos una vez que retira el dinero al jubilarse. Con una cuenta de jubilación individual Roth sucede lo contrario: usted desembolsa fondos en la cuenta con ingresos después de impuestos pero no tendrá que pagar impuestos cuando retire el dinero. Obtenga más información sobre las cuentas de jubilación individual.

- Cuenta de jubilación individual para trabajadores autónomos (SEP): si usted es contratista, propietario de una empresa pequeña o trabajador independiente, puede contribuir un 25% de su compensación o de sus ingresos netos como trabajador por cuenta propia, o hasta $69,000 a una cuenta de jubilación individual SEP.Divulgación 4

Planificación para el futuro

Ahorrar para la jubilación requiere dedicación y la convicción de que el dinero que usted está reservando hoy será un beneficio para el día de mañana. Sin embargo, debido a que los empleos y las circunstancias cambian —como el matrimonio, los hijos, la universidad o la vivienda—, es importante revisar sus cuentas y realizar los ajustes necesarios. Un asesor financiero profesional puede ayudarle a entender todas las herramientas de ahorro que hay disponibles y brindarle sugerencias y estrategias para optimizar sus metas de ahorro para la jubilación.

Herramientas y recursos

- Una calculadora de ahorros para la jubilación puede ayudarle a saber cuánto podría demorar en alcanzar su meta.

- Inspírese en cómo algunas personas eligen generar patrimonio para las próximas generaciones a través de la inversión en bienes raíces.

- Entender la diferencia entre las cuentas de jubilación individual tradicionales y las cuentas de jubilación individual Roth puede ayudarle a tomar la decisión adecuada para su presupuesto.

Planifique para la época de declaración de impuestos

El Servicio de Impuestos Internos (IRS) aplica más rigurosidad durante la época de declaración de impuestos, que comienza oficialmente en enero cuando se procesan las primeras declaraciones. Esto significa que cientos de millones de contribuyentes están recopilando formularios W2, formularios 1099, anexos K-1 y más, lo cual se traduce en miles de millones de dólares en reembolsos. Desde 2024 de abril, el reembolso promedio fue de $3,011, lo que representó un aumento respecto de los $2,878 de 2023.Divulgación 5

Estas son algunas de las fechas clave a lo largo del año que debería priorizar a la hora de organizar y presentar documentos impositivos.

- Declaraciones de impuestos sobre los ingresos: las personas deben presentar sus declaraciones antes del 15 de abril.

- Prórroga para la presentación de impuestos: aquellas personas que necesiten más tiempo después de la fecha límite del 15 de abril pueden presentar un Formulario 4868 a fin de solicitar una extensión hasta el 15 de octubre.

- Fechas de vencimiento de impuestos trimestrales: los profesionales asalariados por lo general pagan impuestos una vez al año. Sin embargo, los propietarios independientes, los socios y los accionistas de sociedades anónimas calificadas de acuerdo con el subcapítulo S deben pagar impuestos estimados cada trimestre. Las fechas de vencimiento son el 15 de abril, el 15 de junio, el 15 de septiembre y el 15 de enero (del nuevo año).

Deducciones y créditos tributarios comunes

El gobierno autoriza ciertas actividades y gastos para deducciones tributarias y créditos tributarios. Evite andar a las corridas en la época de declaración de impuestos y adelántese a recopilar la documentación de dichos gastos. Esto es lo que necesita saber.

Contribuciones caritativas

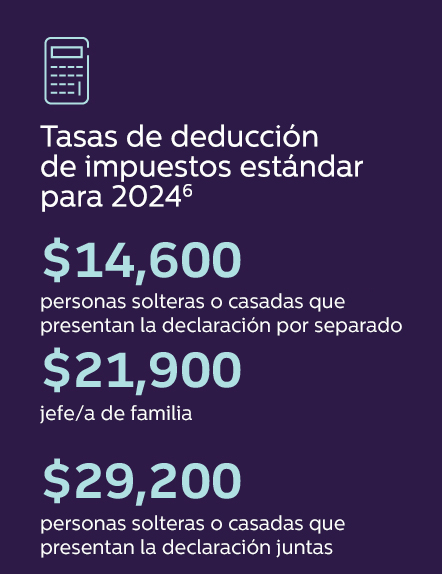

En la época de declaración de impuestos, sus donaciones caritativas pueden marcar una diferencia si usted detalla sus deducciones y estas superan la tasa de deducción estándar. (Para 2024, la deducción estándar es de $14,600 para personas solteras o casadas pero que presentan su declaración por separado, $21,900 para el/la jefe/a de familia y $29,200 para personas casadas que presentan la declaración juntas).Divulgación 6

Como regla general, usted puede destinar entre un 20% y un 60% de sus ingresos brutos ajustados a donaciones caritativas. ¿Cómo saber si sus donaciones son deducibles de impuestos?Divulgación 7 Asegúrese de que esté donando a una organización que califique (como una organización religiosa o sin fines de lucro). También es importante hacer un seguimiento de sus donaciones con un estado de cuenta bancario, el estado de cuenta de tarjeta de crédito, un recibo o una carta por escrito de la organización. Su asesor financiero puede ayudarle a determinar si es necesario presentar algún otro formulario o documento, como un Formulario 8283, que se utiliza para donaciones que no son en efectivo.

Gastos médicos

El IRS informa que si en el área médica y odontológica sus gastos superan el 7.5% de sus ingresos brutos ajustados en el año, es posible que pueda deducirlos para usted y su familia. Estos gastos se deducen en el Anexo A del IRS (Formulario 1040, utilizado para deducciones detalladas) y pueden incluir honorarios de médicos, dentistas o cirujanos; atención de pacientes hospitalizados; costos de medicamentos recetados, y más. Los trabajadores autónomos también podrían calificar para una deducción de seguro médico.

Deducciones relacionadas con la educación

Hay dos créditos fiscales principales relacionados con la educación que se encuentran disponibles para los contribuyentes que califiquen. El primero es el Crédito Tributario de la Oportunidad Estadounidense (AOTC), que ofrece un máximo de $2,500 por cada estudiante que califique. El segundo es el crédito de aprendizaje de por vida (LLC), que puede otorgar $2,000 por declaración de impuestos para estudiantes que califiquen.8 Visite el sitio web del IRS o póngase en contacto con un profesional impositivo o un asesor financiero para obtener más detalles sobre los requisitos para las deducciones relacionadas con la educación.

Herramientas y recursos

- Conozca más sugerencias sobre impuestos para donaciones caritativas.

- Obtenga sugerencias para maximizar el impacto de su donación caritativa.

- Explore formas beneficiosas de gastar su devolución de impuestos.

Use los fondos restantes de la FSA

Una cuenta de ahorros flexible (FSA) permite a los empleados contribuir un monto establecido a través de deducciones de la nómina para utilizar en costos de atención médica. En 2024, el límite de la FSA para el año fue de $3,200 por empleado.

Las contribuciones a la FSA reducen sus ingresos gravables, pero generalmente son fondos que "se usan o se pierden"; esto significa que es importante usar sus fondos de la FSA todos los años. Es posible que algunos empleadores permitan traspasar hasta $640 de fondos no utilizados para el próximo año. Otros empleadores podrían ofrecer un período de gracia de hasta dos meses y medio después de finalizar el año del plan.

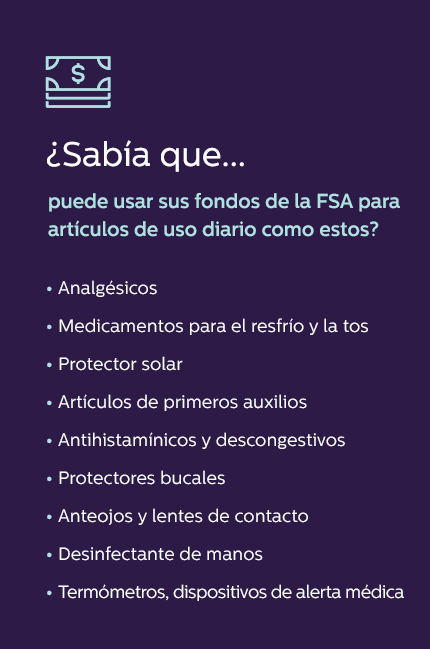

Usted puede usar sus fondos de la FSA para:

- Gastos médicos elegibles que incluyen consultas médicas, copagos, cargos de hospital, cargos de cirugía, medicamentos recetados y servicios de pruebas y diagnóstico

- Compra de artículos relacionados con la salud como productos de bienestar, medicamentos de venta sin receta y equipos médicos como muletas y vendajes

Para calcular qué cantidad de fondos de la FSA podría necesitar para el próximo año, considere sus gastos médicos, odontológicos, de la vista y de medicamentos, incluidos copagos, visitas regulares al consultorio y otras necesidades de atención médica.

Evalúe su fondo de emergencia

Cuando sucede un evento inesperado, es fundamental contar con los medios necesarios para cubrir los gastos a fin de proteger sus finanzas, además de su tranquilidad. Esta es exactamente la lógica que hay detrás de tener un fondo de ahorros de emergencia. Cuando uno reserva dinero para costos imprevistos, puede cubrir gastos y emergencias financieras sin agregar más estrés a la situación.

¿Por dónde debería empezar? Puede abrir una cuenta de ahorros, específicamente para su fondo de emergencia, y comenzar a hacer pequeños depósitos. Póngase como meta ahorrar $1,000 pero mantenga el impulso hasta que eventualmente llegue a tener de tres a seis meses de costos de vida en su fondo. Puede determinar los depósitos y el ritmo con base en su presupuesto y sus metas, pero realizar contribuciones regulares para planificar el futuro le ayudará en gran medida a sentir más seguridad a la hora de enfrentar emergencias.

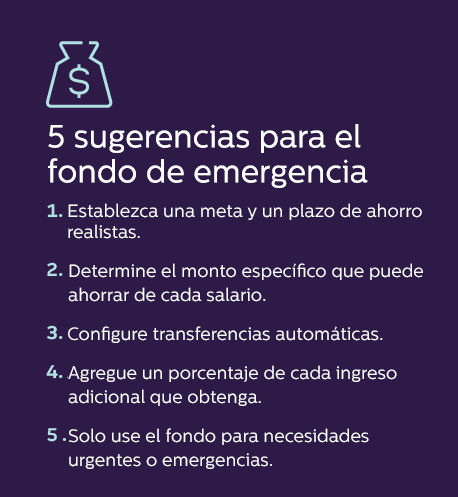

Sugerencias para establecer y reponer su fondo de emergencia

- Establezca una meta y un plazo de ahorro realistas.

- Determine el monto específico que puede ahorrar de cada salario para contribuir al fondo.

- Configure transferencias automáticas para que el dinero vaya al fondo siempre.

- Agregue un porcentaje de cada ingreso adicional que obtenga, como una bonificación, un aumento de salario o una donación.

- No utilice el fondo para nada que no sea una emergencia o una necesidad urgente.

Herramientas y recursos

- Sepa cómo prepararse para lo inesperado con un fondo de emergencia.

- Use la calculadora de ahorros para emergencias para estimar cuánto debería reservar por mes.

- Obtenga sugerencias para crear un fondo de emergencia mientras cancela sus deudas.

- Siga estas sugerencias para saber cuándo está bien recurrir al fondo de emergencia.

Programe y automatice sus ahorros

Un plan de ahorros puede ayudarle a alcanzar una meta, como tomarse unas vacaciones soñadas, iniciar el proyecto de mejoras en el hogar o contar con suficiente dinero ahorrado para la universidad o para el pago inicial de la compra de una nueva vivienda.

Sugerencias para un plan de ahorros exitoso:

- Establezca una meta. ¿Quiere ahorrar para una cosa (remodelar el baño) o evento (vacaciones soñadas) específico? ¿O está decidido a hacer crecer su cuenta hasta llegar a un monto puntual?

- Determine un programa de ahorro realista. ¿Cuánto desea ahorrar por mes? Debe tratarse de un monto razonable, pero que no le genere estrés presupuestario. Tenga en cuenta factores como los gastos recurrentes y los eventos planificados, así como la previsión de lo inesperado (aumento de los costos de cuidado infantil, aumento de los alimentos, etc.).

- Configure una cuenta y establezca transferencias automáticas. Es importante tener una cuenta de ahorros específica para ver cómo crece su dinero. Además, al configurar transferencias automáticas, se asegura de pagarse primero a usted cada mes antes de que surjan otros gastos.

- Potencie sus esfuerzos. Existen muchas formas de ahorrar un poco más todos los meses. Considere los programas de devolución en efectivo, programas de recompensas, aplicaciones de descuentos y otras oportunidades a través de las cuales pueda obtener beneficios y ahorrar.

Su meta de ahorro puede empezar siendo pequeña e ir aumentando con el tiempo a medida que sus ingresos y necesidades van cambiando. Evalúe sus metas al finalizar el año para poder planear los próximos 12 meses con confianza.

Herramientas y recursos

- Use la calculadora de metas de ahorro para estimar cuánto necesitará.

- Considere potenciar sus ahorros con un desafío de no gastar.

- Pruebe estas cinco estrategias para ahorrar según un plan.

Apóyese en su equipo financiero de expertos y defensores

Mientras revisa esta lista de verificación, también puede apoyarse en la experiencia de los profesionales financieros-su contador, asesor financiero, agente de seguros y abogado, quienes pueden brindarle orientación a lo largo del proceso con sugerencias e indicaciones.

- Contador: mientras se prepara para la época de declaración de impuestos, un contador puede ayudarle a atravesar situaciones más complejas.

- Asesor financiero: al revisar el progreso de sus ahorros para la jubilación, un asesor financiero puede ser una gran fuente de orientación.

- Agente de seguros: cuando crea o ajusta su presupuesto, ¿sus pagos del seguro están alineados? Si usted tiene más o menos seguro del que necesita, un agente de confianza puede ayudarle a realizar los ajustes necesarios.

- Abogado: un abogado puede ser crucial a medida que atraviese eventos importantes de la vida, como comprar una casa o ejecutar un testamento. También es muy recomendable tener un abogado si usted es propietario de una empresa pequeña.

Su equipo financiero también puede incluir familiares de confianza o amigos que le ayuden a cumplir sus metas, y que estén allí para celebrar su éxito.

Próximos pasos:

- Programe sesiones recurrentes con usted mismo para trabajar en esta lista de verificación de fin de año.

- Cree un presupuesto, inicie un plan de ahorros y abra un fondo de emergencia.

- Reúnase con un asesor financiero para analizar el año que pasó y prepararse para el próximo.

Una opción simple.

Abrir una cuenta corriente Truist One Checking es rápido, simple y seguro.