Habrá visto en redes sociales el nombre de "cash stuffing". Pero esta estrategia clásica para construir un presupuesto, también conocida como sistema de construcción de presupuesto en sobres, existe desde mucho antes que Internet.

Un buen sistema para construir un presupuesto puede ayudarle a gastar más en lo que tiene más coherencia con sus valores y menos en lo que no lo tiene, de modo que así puede encontrar más alegría y satisfacción en su vidaAnalicemos entonces cómo funciona el "cash stuffing" y descubra si construir un presupuesto en sobres puede ser de ayuda para controlar más sus gastos.

Puntos destacados:

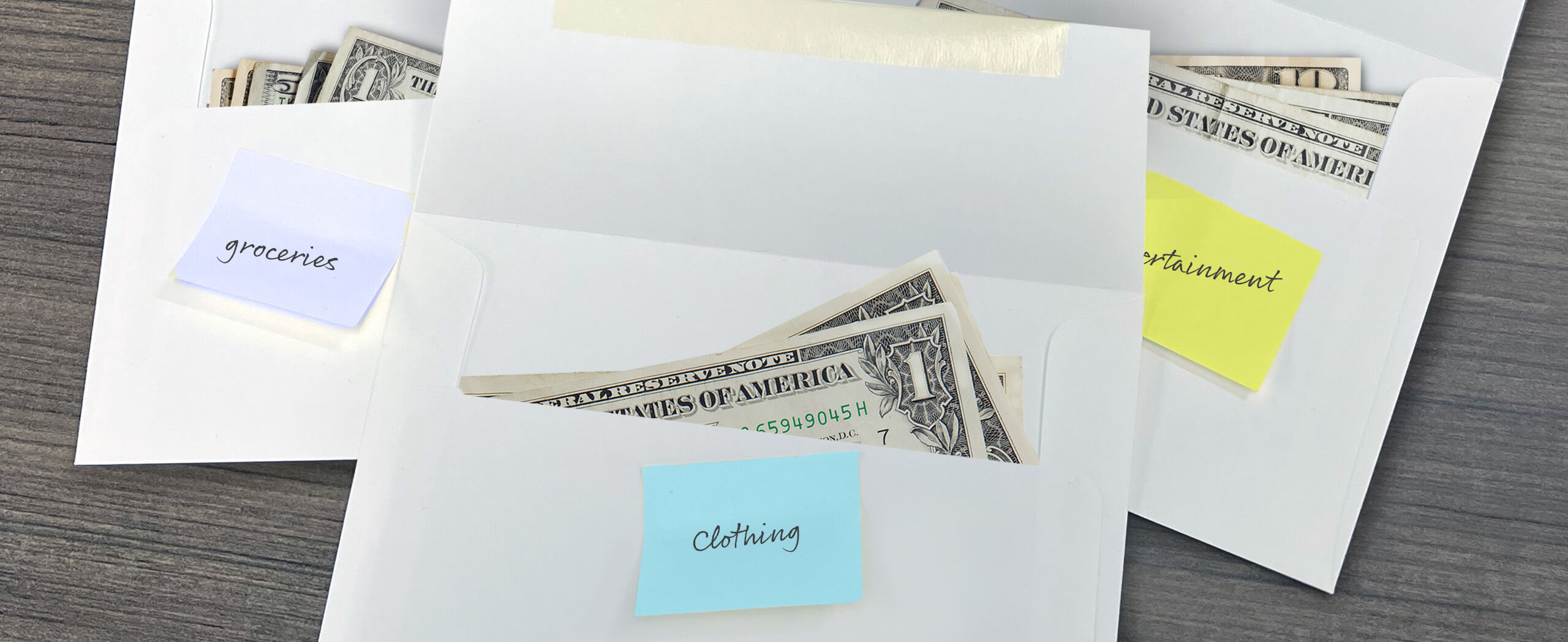

- "Cash stuffing" describe una técnica para construir un presupuesto donde tiene que guardar los billetes en sobres etiquetados con categorías de gastos específicas.

- Armar un presupuesto con este método de sobres le ayuda a limitar los gastos en exceso; pero si guarda demasiado dinero en efectivo, puede perder los beneficios de las cuentas bancarias, tarjetas de crédito y herramientas digitales financieras.

- También existen sistemas de sobres digitales que adaptan los principios del "cash stuffing" para que resulte más natural en este mundo actual "sin circulación de efectivo".

- Independientemente de la estrategia que use para construir un presupuesto, armar un plan de gastos que le funcione significa que debe saber en qué gasta el dinero y decidir en qué quiere gastarlo.

¿Qué es el "Cash Stuffing"?

La idea detrás del sistema de "cash stuffing" en sobres es que el hecho de repartir el dinero en efectivo le ayuda a hacer un seguimiento de sus gastos y respetar su presupuesto. Más adelante explicaremos algunas variantes digitales de esta técnica clásica, pero la versión más popular en la actualidad de la construcción de un presupuesto usando sobres necesita dos cosas tangibles: efectivo y sobres.

De la manera más sencilla, "cash stuffing" significa que después de pagar los gastos habituales (por ejemplo, el alquiler y un plan de teléfono) y apartar el dinero para ahorrar todos los meses, usted divide el resto de sus ingresos como efectivo. Después "guarda" el dinero en sobres etiquetados con varias categorías de gasto. Si quiere gastar $200 al mes en compras del supermercado, puede separar $200 en efectivo dentro de un sobre que diga "supermercado" y retirar dinero cada vez que vaya de compras.

Otras categorías de gastos comunes para guardar en sobres podrían ser:

- Gasolina

- Entretenimiento.

- Salir a comer

- Viajes

- Ropa

- Regalos

No ha cambiado mucho en este sistema de construcción de presupuesto en sobres desde que se usó por primera vez hace varias generaciones. Sin embargo, ha logrado atraer a grupos de jóvenes que suelen usar más herramientas digitales. Según los datos de un estudio, alrededor del 28% de los milenials y la Generación Z (personas de entre 18 y 41 años) ha utilizado el "cash stuffing" para compras diarias.Divulgación 1

¿Cómo funciona el "cash stuffing"?

Para conocer mejor cómo tiene que comenzar con el "cash stuffing", analicémoslo paso a paso:

Para conocer mejor cómo tiene que comenzar con el "cash stuffing", analicémoslo paso a paso:

- Construya su presupuesto. Puede demorar un tiempo en calcularlo, pero usar alguna de nuestras herramientas para construir un presupuesto y hojas de cálculo puede ser de ayuda. Recuerde que gran parte de los pagos mensuales fijos (entre ellos, el servicio de Internet y alquiler) solo se pueden pagar con cheque o tarjeta, y que sus ahorros son más beneficiosos en una cuenta donde estos pueden crecer con los intereses. Para estos pasos que vamos a explicar, evalúe usar solamente lo que le sobra después de haber separado el dinero que necesita para pagar esos gastos fijos mensuales y los ahorros para situaciones de emergencia y su jubilación.

- Arme las categorías de gastos. Consulte los estados de cuenta bancarios. ¿En qué gasta su dinero? Las categorías pueden ser generales pero si es más específico, puede analizar más de cerca en qué gasta el dinero todo los meses en forma diversa. En lugar de armar una categoría general como "compras y entretenimiento", piense en categorías específicas como "películas", "bebidas" y "artículos del hogar".

- Marque límites de gastos. Decida cuánto dinero quiere gastar por mes en cada categoría. Aproveche estas oportunidad para reflexionar sobre las cosas que realmente valora. Ajuste sus prioridades de gastos para que se reflejen en lo que usted valora y así se asegura de que gasta el dinero con consciencia.

- Organícese. Esta parte también puede ser divertida. Puede usar su creatividad para clasificar (e incluso diseñar) los sobres para guardar el dinero (o carpetas o bolsas con cierre hermético) con sus respectivas categorías. Guárdelos en un lugar limpio, seguro, accesible y privado. (¡No querrá perder su dinero!)

- Comience a guardar. Convierta gran parte del dinero destinado a gastos en efectivo y guárdelo en sobres. No gaste más en una categoría que lo que hay en cada sobre y trate de no pasar dinero de un sobre a otro.

- Evalúe su progreso. Analice sus gastos sobre la marcha. ¿Hay alguna categoría en la que quisiera reducir los gastos? Actualice su presupuesto según corresponda. Al final del mes, piense en ahorrar el dinero que le queda o en invertirlo en algún objetivo financiero a largo plazo (por ejemplo, saldar una deuda) antes de volver a distribuirlo en sobres y repetir el proceso. No se olvide además de gastar dinero en aquellas cosas que le dan alegría; está bien tener un sobre (o dos) con la categoría "diversión".

Leer más: 5 consejos para vivir alegremente dentro de sus posibilidades

¿Cuáles son los posibles beneficios del "cash stuffing"?

Si no quiere sumar más deuda en su tarjeta de crédito ni hacer sobregiros en su cuenta bancaria, manejarse con dinero en efectivo puede ser útil. Hay otras ventajas posibles con el "cash stuffing":

- Limitar el exceso de gastos. Algunas investigaciones indican que las personas tienden a gastar menos cuando tienen dinero en efectivo que cuando usan una tarjeta de crédito.Divulgación 2 Usar efectivo para algunos de los gastos diarios puede servir para no fomentar compras y tener más disciplina con su dinero.

- Tener una perspectiva más clara de sus hábitos monetarios. Saber en qué gasta su dinero es el primer paso para hacer ajustes y adaptar mejor sus gastos con sus objetivos.

- Construir confianza financiera. Si está comenzando a tener un rol más activo en la administración de su dinero, el método de "cash stuffing" puede ser una forma tangible de aprender más sobre la construcción de un presupuesto.

¿Cuáles son las posibles desventajas del "cash stuffing"?

El "cash stuffing" no es para todo el mundo. Por un solo motivo, lleva tiempo separar el dinero en efectivo y guardarlo en sobres todos los meses. Otras desventajas son:

- El efectivo no está protegido. Tener muchos billetes (aunque gran parte se guarde en la seguridad de su casa) lo deja más vulnerable frente a pérdidas o robos.

- Vivimos en un mundo digital. Cuando tiene que conectarse para pagar en línea todas sus facturas de préstamos estudiantiles, el método de "cash stuffing" puede resultar menos efectivo para administrar su presupuesto, aunque solo lo destine para gastos diarios o semanales. De hecho, alrededor del 41% de los estadounidenses afirma que no hacen ninguna compra en efectivo en una semana normal; esto refleja la conveniencia de usar tarjetas o pagos digitales en la vida diaria.Divulgación 3

- No puede recaudar dinero en intereses si guarda el dinero en sobres. Sin embargo, en una encuesta se detectó que uno de cada tres milenials e integrantes de la Generación Z que probaron el método del "cash stuffing" consideró que es una forma útil de ahorrar dinero para un objetivo financiero específico.Divulgación 1 Si considera que el "cash stuffing" puede ayudarle a ahorrar para el largo plazo, escriba el monto que ahorra todos los meses y guarde esa suma en un sobre categorizado con su objetivo de ahorro, mientras que invierte el dinero en una cuenta de ahorros que genera intereses o en una cuenta del mercado monetario.

Leer más: 4 estrategias efectivas para resistir la compra impulsiva

¿Hay versiones digitales de "cash stuffing"?

Existen varias aplicaciones para construir un presupuesto que ofrece específicamente opciones digitales para el "cash stuffing". Pero también puede crear su versión del sistema de sobre digital con las herramientas que ofrecen varios servicios de banca en línea, billeteras digitales o incluso las planillas que se usan antes.

Por ejemplo, con una hoja de cálculo puede categorizar columnas individuales (sus "sobres" digitales) con las categorías de gastos y luego establecer un límite de gastos (su "dinero en efectivo") en cada columna respectiva. Al gastar dinero en una categoría en particular, reste ese monto del límite de gasto y no gaste más si llegó a cero antes de que termine el mes.

Cuando pueda revisar todos sus "sobres" al abrir una app o una hoja de cálculo en el teléfono, tomar decisiones juiciosas sobre la marcha en cuanto a los gastos puede resultar más fácil que tener billetes en efectivo guardados en sobres dentro de su casa. Además, usted puede mejorar su puntuación de crédito si usa una tarjeta en lugar de hacer gran parte de sus compras con dinero en efectivo y puede ganar recompensas, siempre y cuando construya un presupuesto con un objetivo y pague sus facturas a término.

Otras ventajas de usar el formato digital para el "cash stuffing" pueden ser:

- Seguridad: si tiene menos dinero en efectivo, se preocupa menos por perderlo o por que se lo roben.

- Conveniencia: puede usar una tarjeta o hacer pagos digitales si compra en línea o en forma presencial y no tiene que estar buscando el sobre que corresponde cada vez que quiere comprar algo.

- Acceso a las herramientas digitales y sus beneficios: las herramientas de operaciones bancarias en línea y las aplicaciones para construir un presupuesto pueden ayudarle a automatizar muchos aspectos de sus finanzas y a controlar los gastos mientras guarda su dinero en una cuenta corriente o cuenta de ahorros y de esta manera tiene acceso a beneficios y seguridad adicionales.

¿El "cash stuffing" es conveniente para usted?

A la hora de hablar de objetivos financieros a largo plazo, los sobres con dinero en efectivo no ofrecen muchas de las ventajas y seguridades que sí tienen las cuentas bancarias, tarjetas de crédito y herramientas digitales.

Pero la mayoría de los principios detrás del "cash stuffing", como el hecho de gastar menos de lo que gana y tener categorías de gastos, son fundamentales para desarrollar buenos hábitos monetarios. La estrategia también puede ayudarle a seguir un plan de gastos disciplinado.

Podría evaluar un método que sea combinado. Por ejemplo, podría guardar el dinero "para salir" en efectivo pero además tener un sistema de sobres digitales para controlar sus otros gastos mensuales y además tener cuentas bancarias que generan intereses para alcanzar su objetivos de ahorro a largo plazo.

Lo más importante es que usted construya un plan de gastos que sirva para usted y su presupuesto y que le ayude a invertir el dinero en las cosas que le importan.

Sugerencias a seguir:

- Ya sea que quiera probar el método "cash stuffing", una aplicación para construir un presupuesto o un método híbrido, elija el método que disfrute más y sígalo. Consulte nuestra guía para construir un presupuesto para conocer más herramientas que le ayuden a crear un plan de gastos.

- Consulte su estado de cuenta mensual e identifique los gastos que podrían estar generándole pérdidas. ¿Tiene alguna suscripción a servicios de streaming que no dejaría de pagar o hay cargos que no sabía que estaba pagando?

- Si todavía no tiene una, considere abrir una cuenta de ahorros de alto rendimiento para guardar dinero para emergencias y objetivos a largo plazo.