Momento de la vida

Pedir un préstamo para una gran compra

Ambos son tipos comunes de préstamos, pero hay una diferencia clave: el colateral.

La consolidación de deuda podría ayudarle a reducir la carga de una deuda, e incluso permitirle ahorrar dinero.

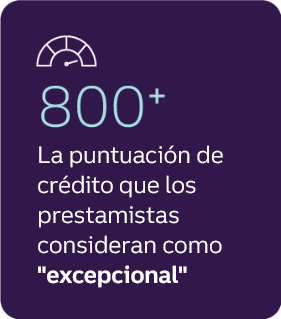

Su puntuación de crédito es una de las calificaciones más comunes que se utilizan para determinar su solvencia. Analicemos cómo se calcula habitualmente.